Panorama du nombre d’entreprises en Europe (2026)

Publié le

02.06.2025

/ Mis à jour le

27.01.2026

L'Europe abrite un tissu entrepreneurial très dense et diversifié. Comprendre la répartition et la typologie des entreprises européennes est essentiel dans l’univers des fusions-acquisitions. Cet article offre un aperçu global et concret du paysage économique européen, notamment sur les volumes d’entreprises.

Quel est le nombre d'entreprises en Europe ?

Les chiffres officiels selon Eurostat.

Eurostat est l'office statistique de l'Union européenne avec pour mission de fournir des statistiques et des données de haute qualité sur l'Europe.

Selon ce même organisme, en 2023 l'Union européenne comptait environ 33 millions d'entreprises actives, employant plus de 160 millions de personnes. Au total, ces entreprises ont généré un chiffre d'affaires net de plus de 38 000 milliards d'euros.

Pourquoi ces chiffres restent approximatifs ?

Le nombre d’entreprises en Europe est souvent présenté comme une estimation, pour plusieurs raisons :

Des méthodes de comptage variables selon les pays, notamment sur la définition d’une entreprise active et de ses statuts.

Des mouvements constants : des milliers d’entreprises naissent, ferment, fusionnent ou changent de statut chaque mois. Les chiffres sont donc en flux permanent, et jamais complètement figés.

Des délais de déclaration et de mise à jour : Les bases de données nationales (registres des entreprises, administrations fiscales…) peuvent avoir un décalage temporel, et certaines entités dormantes restent comptabilisées.

Sources multiples : Les chiffres publiés par Eurostat, l’OCDE ou les instituts statistiques nationaux reposent sur des méthodes harmonisées, mais ils demeurent des moyennes annuelles ou des estimations à date.

Le tissu économique européen en quelques chiffres.

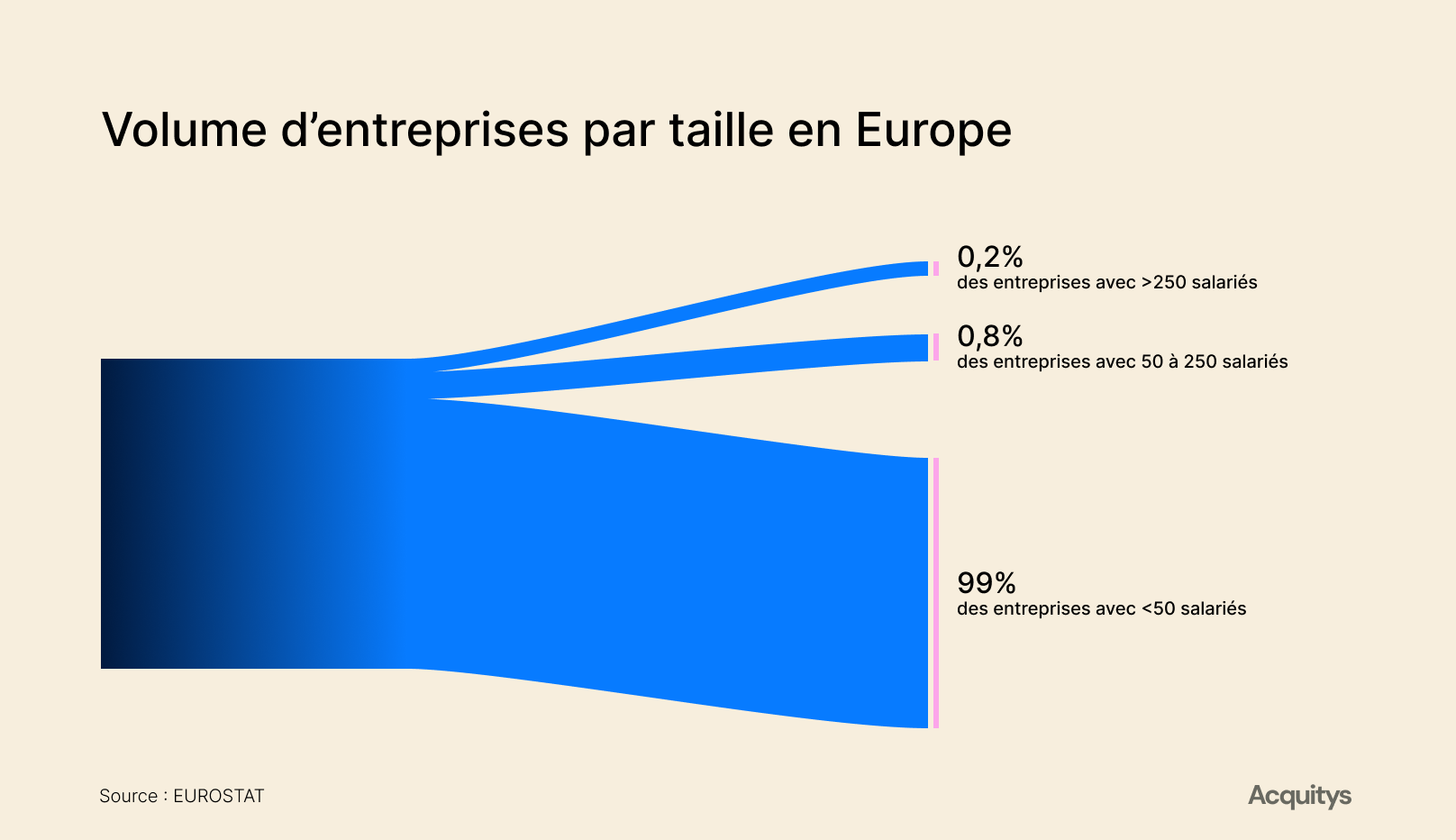

Une fragmentation importante du tissu économique.

99 % des entreprises sont des microentreprises et petites entreprises (moins de 50 salariés). Elles emploient près de la moitié des actifs (80,1 millions de personnes) et représentent 32 % du chiffre d’affaires global.

Les entreprises de taille moyennes (50 à 249 salariés), bien que minoritaires : 0,8 % du total, génèrent 17 % du chiffre d'affaires et emploient 15% des effectifs. C’est dans cette tranche que se nichent la plupart des opportunités d’acquisitions stratégiques, souvent en dehors des radars classiques.

Les grandes entreprises (>250 salariés) ne représentent que 0,2 % du total, mais concentrent 36 % des emplois et 51 % du chiffre d’affaires.

Focus sur les Petite et Moyenne Entreprises (PME) en Europe.

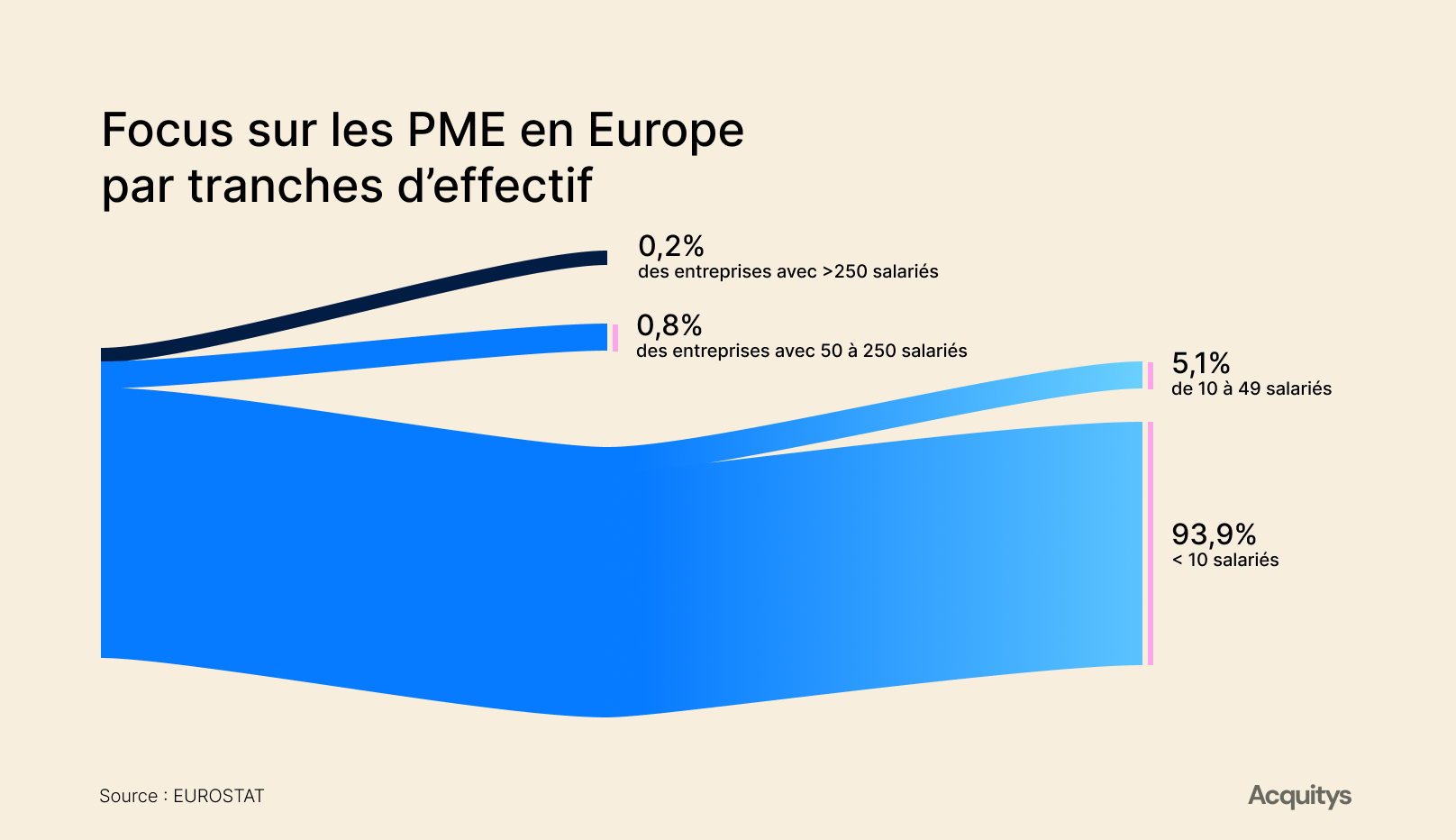

Selon la Commission européenne, les petites et moyennes entreprises (PME) sont définies comme celles employant moins de 250 salariés et ayant un chiffre d'affaires annuel inférieur à 50 millions d'euros ou un total du bilan inférieur à 43 millions d'euros. Ainsi, cette catégorie des PME inclut :

Les Microentreprises (moins de 10 salariés), les Petites Entreprises (10 à 49 salariés) et les Entreprises Moyennes (50 à 249 salariés).

Selon les dernières données disponibles, la répartition des entreprises en Europe se décompose comme suit :

- Microentreprises (moins de 10 salariés) : environ 93,9 % des entreprises en Europe.

- Petites entreprises (10 à 49 salariés) : environ 5,1 % des entreprises européennes, avec des variations significatives selon les pays.

- Moyennes entreprises (50 à 249 salariés) : environ 0,8 % du tissu entrepreneurial européen, selon les estimations.

Si les microentreprises dominent en nombre, elles sont rarement pertinentes pour des stratégies d’acquisition, d’autant plus dans le cadre de rapprochements transfrontaliers, du fait de leur taille, de leur structure fragile et de leur portée limitée.

Les véritables cibles se trouvent dans les 6 % restants des entreprises en Europe (de 10 à 249 salariés) — des entreprises plus solides, souvent familiales, bien ancrées dans leur secteur, mais disséminées et peu visibles dans les bases de données traditionnelles. Pourquoi sont-elles peu visibles ?

Ces 6 %, à l’échelle de l’Europe, représentent près de 2 millions d’entreprises à fort potentiel. Un vivier d’opportunités considérable… Comment les identifier avec méthode ?

Une répartition sectorielle marquée en Europe.

- Services : 63 % des entreprises / 52 % de l’emploi / 31 % du Chiffre d'Affaires

- Industrie : 7 % des entreprises / 21 % de l’emploi / 33 % du Chiffre d'Affaires

- Commerce : 18 % des entreprises / 18 % de l’emploi / 30 % du Chiffre d'Affaires

- Construction : 12 % des entreprises / 9 % de l’emploi / 6 % du Chiffre d'Affaires

Source : Eurostat 2022 (Data Set online data code: sbs_sc_ovw)

Top 6 des pays avec le plus d’entreprises en Europe (en volume).

Classements des 6 pays :

- La France avec +6,5 M d’entités économiques.

- L’Espagne avec : +4,5M d’entités économiques.

- L’Allemagne avec : +3M d’entités économiques.

- L’Italie avec : +2,5M d’entités économiques.

- Les Pays-Bas avec : +1,8M d’entités économiques.

- La Pologne avec : +1,5M d’entités économiques.

L’importance de ces chiffres dans l’univers des fusions-acquisitions.

Pour un acquéreur, ces statistiques ne sont pas qu’une image macroéconomique ; elles tracent la carte à explorer !

D’un côté, la masse des microentreprises – 93,9 % du total – génère beaucoup de volume, mais peu de cibles réellement intégrables dans des opérations transfrontalières.

De l’autre, les grandes sociétés (+250 salariés), plus facilement identifiable compte tenu des réglementations de publication, ne nécessitent pas un travail de screening approfondit. De plus, les rapprochements de cette envergure s'intègrent dans un processus différent, avec des réglementations et des intermédiaires spécifiques.

Toute la valeur différenciante se concentre donc dans le segment intermédiaire des petites et moyennes entreprises (≈ 6 % du tissu économique) : près de 2 millions d’entités suffisamment structurées pour créer des synergies. Toutefois, beaucoup de ces entreprises restent complexes à identifier dans les bases de données standards.

Cartographier, qualifier et approcher ce gisement de PME et ETI exige de la précision et une méthode granulaire.

Ce qu’il faut retenir – vu du terrain.

Un océan de petites structures… et beaucoup de volume.

- 99 % des entreprises ont moins de 50 salariés : ce volume traduit une densité inégalée, mais aussi une dispersion extrême des données.

- Dans une logique M&A, la microentreprise (-10 salariés soit 93,9% des entreprises) est souvent trop fragile (gouvernance, reporting, capacité d’intégration) pour un rapprochement exigeant – elle constitue donc un “bruit de fond” à filtrer dans les recherches.

Les 6 % des entreprises européennes : la vraie zone stratégique.

Les sociétés de 50 à 249 salariés génèrent déjà 17 % du chiffre d’affaires européen : elles disposent d’équipes structurées, d’une base clients solide et d’actifs transférables.

Elles sont assez grandes pour créer de la valeur et assez petites pour rester sous le radar ; c’est là que se situent les cibles les plus intéressantes, accessibles, et négociables “hors-marché” dans des stratégies de build-up.

Le véritable gisement pour les stratégies de croissance externe ne se trouve ni dans les très petites structures ni dans les grands groupes très exposés, mais dans ce segment intermédiaire dense de (10 à 249 salariés), plus discret et difficilement identifiable de manière exhaustive.

Conséquence opérationnelle dans le screening.

Filtrer la masse de microentreprises et cartographier les entreprises de 10 à 250 salariés exige une démarche “terrain” : croisement de multiples sources de données, qualification au cas par cas, approche en direct…

Sans ce travail granulaire, la majorité des opportunités reste invisible et sur le “marché caché”. Ce panel stratégique de près de 2 millions de cibles potentielles en Europe représente un vivier d’opportunités capables de soutenir une stratégie de build-up, une diversification géographique et/ou une consolidation sectorielle à la fois sur un marché domestique et à l’échelle Européenne.

Chez Acquitys, notre approche terrain permet de cartographier, d’identifier, de qualifier et de révéler des opportunités d’acquisition uniques en Europe.

Contactez-nous pour un diagnostic gratuit de votre marché cible.