Screening M&A : identifier et qualifier des cibles d’acquisition

Publié le

/ Mis à jour le

04.07.2026

À retenir : Réaliser un screening est la première étape pour mesurer le potentiel d'un projet de croissance externe. Son objectif : identifier les entreprises qui correspondent à des critères stratégiques précis. Et c'est là tout l'enjeu.

Il existe rarement une liste préétablie répondant à des critères spécifiques pour un projet de croissance externe. Il faut donc aller chercher ces entreprises une à une, en traitant de la donnée à grande échelle : des centaines, voire des milliers de sociétés analysées, en croisant plusieurs sources, en lisant l'information et en visitant les sites web, sachant qu'une partie des entreprises ne communique pas, ou rend ses données difficilement accessibles.

Un screening bien mené va donc en profondeur et suit une démarche méthodique et spécifique, pour s'assurer d'avoir fait le tour complet des cibles potentielles avant d'engager une recherche proactive.

Qu’est-ce que le screening M&A ?

Avant de réaliser une opération de croissance externe, il faut d'abord trouver les bonnes entreprises cibles : celles qui correspondent à votre stratégie de développement. C'est tout le rôle du screening M&A : identifier ces entreprises, en allant chercher bien au-delà de son réseau proche ou des sociétés que l'on connaît déjà.

L'objectif est de rassembler dans un fichier toutes les entreprises qui répondent à vos critères de recherche. Pour construire ce fichier, il faut de la préparation, du temps de recherche et de l'analyse : consulter les sociétés une à une, confronter la réalité du terrain à vos critères, hiérarchiser les meilleures cibles et viser l'exhaustivité.

Il ne s'agit donc pas de dresser une simple liste, mais de suivre un cahier des charges précis, pour ne pas perdre de temps ni d'énergie. Car c'est cette rigueur, dès le départ, qui détermine la qualité de toute la recherche qui suit.

Une étape déterminante d’un projet d’acquisition

Le screening constitue le socle de toute stratégie de croissance externe. Plus il est exhaustif et structuré, plus il permet d’obtenir une vision complète et réaliste du potentiel de croissance externe.

De manière très pragmatique, un nombre trop restreint de cibles limite les chances de qualifier des opportunités de cession.

À l’inverse, disposer d’un panel de cibles suffisamment large (généralement pertinent à partir de 15 à 20 entreprises cibles identifiées) permet de comparer les sociétés et de prioriser celles les plus alignées avec les objectifs stratégiques de l’acquéreur. Ce volume a également un impact direct sur les chances d’identifier des opportunités par approche directe.

Enfin, il est important de rappeler que chaque projet d’acquisition est unique. Le périmètre de screening, le nombre de cibles et le rythme de la démarche varient selon le secteur et les critères de recherche.

Quels sont les avantages d’un screening exhaustif ?

Il consiste à identifier l’ensemble des sociétés répondant à des critères précis (activité, taille, localisation, typologie), grâce à une recherche structurée et méthodique, afin de ne pas louper une entreprise potentiellement pertinente. Cette étape permet de construire une vision complète de l’univers de recherche.

1. Une vision complète du marché

Un screening exhaustif permet de dépasser une vision partielle ou biaisée du marché. En recherchant en profondeur, avec méthode, l’acquéreur obtient une cartographie complète des acteurs existants, de leurs positionnements et de leurs complémentarités potentielles.

Cette vision globale est indispensable pour éviter de passer à côté de cibles pertinentes, souvent peu visibles.

2. Prioriser les meilleures entreprises cibles

À partir d’un panel d’entreprises répondant à des critères précis, le screening permet d’aller au-delà d’une simple liste pour établir de véritables priorités.

Une fois les sociétés identifiées, l’analyse porte sur des éléments différenciant tels que leur positionnement sur le marché, leur implantation géographique, leur taille, ou encore leur rôle au sein de leur écosystème.

Cette étape de priorisation permet de concentrer les efforts sur les cibles présentant le meilleur alignement stratégique avec le projet d’acquisition, plutôt que de traiter l’ensemble des entreprises de manière indifférenciée. Elle offre ainsi une base claire pour décider quelles entreprises approcher en priorité, et à quel moment.

3. Prendre des décisions éclairées

Un screening exhaustif offre des éléments de comparaison concrets. Il aide à prendre des décisions plus rationnelles, fondées sur une analyse globale, et non sur un petit panel de cibles isolées.

4. Maximiser les chances de succès sur la suite du processus

En aval, un screening bien structuré améliore directement :

- la qualité de l’approche directe,

- le taux de réponse des dirigeants,

- la pertinence des discussions engagées.

Il constitue ainsi un levier clé pour sécuriser l’ensemble du processus d’acquisition, depuis le premier contact jusqu’aux échanges avancés.

Quels sont les enjeux du screening M&A ?

Un volume de données massif et dispersé

Le premier enjeu du screening réside dans la quantité d’informations à traiter. Les données sont nombreuses, éparpillées entre différentes sources, parfois incomplètes ou hétérogènes. Sans méthode claire, le risque est de se perdre dans l’information plutôt que de l’exploiter efficacement.

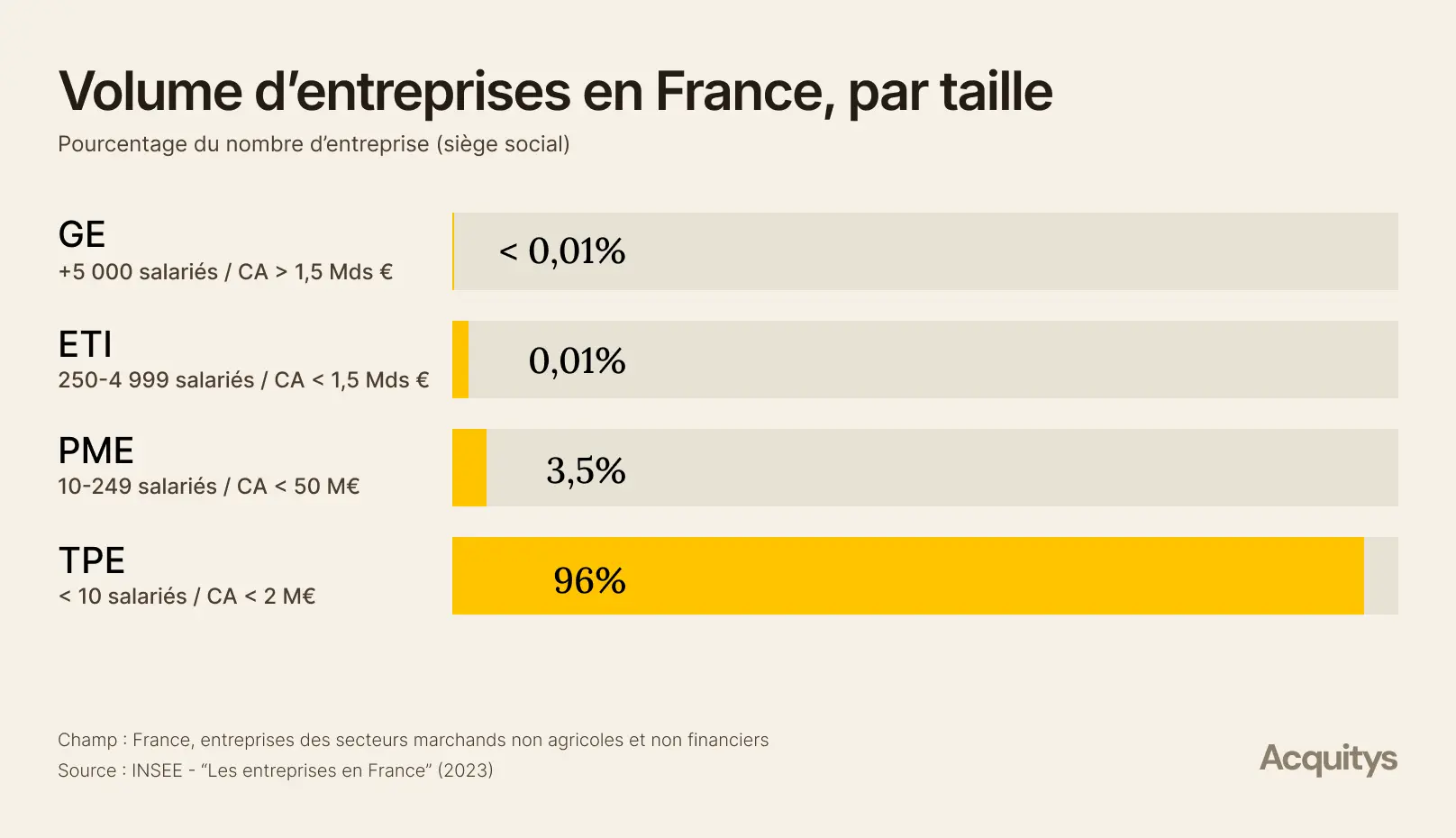

Par ailleurs, la quantité de données dépendra aussi des tailles de sociétés recherchées. Plus les cibles sont petites, plus le volume est important.

Une recherche chronophage qui demande du temps

Mener un screening sérieux nécessite du temps : temps de recherche, de vérification, de qualification et de mise à jour des informations.

Pour un dirigeant ou une équipe déjà mobilisée par l’opérationnel, cette phase peut rapidement devenir difficile à mener de façon continue et rigoureuse.

Concrètement, avec un panel de 2 000 sociétés à analyser, en passant environ 2 minutes sur chaque entreprise, la démarche peut représenter plus de 60 heures de travail manuel, en partant du principe que toutes les informations sont accessibles (site web, chiffres clés…).

Avec les nouvelles technologies et solutions IA, Acquitys développe notamment en interne des outils permettant de réduire ce temps de recherche et d’analyse.

Une analyse qui nécessite une expertise métier

Le screening ne se limite pas à des critères factuels. Il suppose une lecture fine des activités, des modèles économiques et de la typologie de la clientèle.

Sans compréhension métier, il est difficile d’évaluer la pertinence réelle d’une cible ou son potentiel de complémentarité.

Des données limitées qui cachent une partie des cibles

Enfin, une part importante des entreprises pertinentes reste peu visible :

- absence de communication publique,

- site web non disponible,

- données financières limitées.

Un screening uniquement basé sur les informations disponibles en ligne conduit souvent à exclure une partie significative des entreprises cibles.

Quels critères intégrer dans un screening de cibles M&A

Les critères stratégiques

Le screening commence toujours par une réflexion stratégique sur les cibles recherchées : activité et positionnement, typologie de la clientèle, complémentarité avec l’existant, cohérence avec les objectifs de développement.

Ces critères permettent d’affiner le périmètre de recherche et d’exclure les sociétés hors cibles.

Les critères financiers et opérationnels

Même avec des informations parfois incomplètes, le screening doit intégrer une estimation de la taille en termes de chiffre d’affaires, de tranches d’effectifs ou encore de date de création.

L’objectif n’est pas de valoriser, mais d’écarter les entreprises manifestement trop petites, trop grandes ou trop récentes.

Toutefois, les critères financiers sont très discriminants dans les bases de données, avec un panel important de sociétés sans chiffres publiés, ou avec des chiffres estimés ou trop anciens.

Screening et approche directe : deux étapes indissociables

Le screening n’est pas une fin en soi. Il constitue une base solide pour une phase d’approche directe ciblée et crédible.

Une fois les cibles identifiées :

- l’approche directe permet de tester l’intérêt réel des dirigeants,

- les retours terrain affinent le screening initial,

- certaines cibles montent en priorité, d’autres sortent du périmètre.

Ce va-et-vient entre screening et approche directe est essentiel pour faire émerger des opportunités concrètes, sur le marché caché.

Le rôle du screening dans une stratégie de build-up

Dans une stratégie de build-up, le screening prend une dimension encore plus stratégique.

Il ne s’agit plus d’identifier quelques entreprises, mais de structurer sa stratégie autour d’un vivier de cibles dans la durée.

Le screening permet alors de :

- valider le potentiel de build-up,

- cartographier un secteur,

- créer un dealflow dans le temps,

- organiser les acquisitions successives autour d’une entreprise plateforme.

Sans screening rigoureux, un build-up devient rapidement opportuniste et difficile à piloter.

Comment réaliser un screening M&A avec méthode

1. Définir un périmètre de recherche clair

Un screening efficace repose sur un périmètre bien défini. Ce cadre évite les dérives, les pertes de temps et permet une lecture cohérente des opportunités.

Un périmètre trop large rend l’analyse difficile, tandis qu’un périmètre trop restreint risque d’exclure des sociétés pertinentes. L’enjeu est de trouver le bon équilibre.

2. Identifier les bonnes sources de données

La qualité d’un screening dépend directement des sources utilisées.

Les bases de données d’entreprises constituent un point d’entrée indispensable, mais elles doivent être sélectionnées et croisées avec discernement.

Selon les secteurs, il peut être utile de combiner :

- bases de données d'entreprises (via les codes NAF),

- annuaires sectoriels,

- sources institutionnelles ou professionnelles,

- données issues d’écosystèmes métiers.

Multiplier les sources permet de limiter les angles morts et d’obtenir une vision plus complète de l’univers analysé.

3. Qualifier les informations manquantes

Les données disponibles sont rarement complètes. Certaines entreprises publient peu d’informations, d’autres ne communiquent pas sur leurs chiffres ou leur organisation.

Le screening implique donc un travail de qualification :

- recouper les informations existantes,

- identifier les bons sites web,

- estimer la taille (via des images, articles de presse, LinkedIn…).

Cette étape permet de ne pas écarter trop rapidement des entreprises simplement parce que l’information est partielle, tout en restant prudent dans l’analyse.

4. Analyser au cas par cas

Une fois un large fichier constitué de 2 000 à 3 000 entreprises, le screening ne se limite pas à des filtres automatiques.

Chaque société doit être analysée individuellement afin d’évaluer :

- la cohérence de son activité,

- son positionnement réel sur le marché,

- sa complémentarité potentielle avec l’acquéreur.

Cette analyse qualitative est essentielle pour distinguer les entreprises qui correspondent réellement au projet de croissance externe de celles qui ne répondent que partiellement aux critères initiaux.

5. Réaliser une short-list

L’aboutissement du screening est la constitution d’une short-list. Cette liste regroupe un nombre limité d’entreprises, qui varie selon le périmètre de la recherche, de 20 à 150 cibles, voire plus, sur lesquelles l’acquéreur pourra concentrer ses efforts.

La short-list permet :

- de hiérarchiser les priorités,

- de préparer la suite du processus,

- et d’envisager, dans un second temps, une démarche d’approche directe.

Elle constitue le lien naturel entre le screening et les étapes suivantes du projet d’acquisition.

Faut-il internaliser ou externaliser le screening d’entreprises ?

Certaines entreprises choisissent de réaliser le screening elles-mêmes, notamment lorsque le périmètre de recherche est limité et que les entreprises sont facilement identifiables.

D’autres font appel à des partenaires comme Acquitys pour une recherche stratégique et exhaustive, notamment lorsque le temps manque en interne, que l’accès aux données est limité ou que le périmètre est trop large.

Le screening et l’identification de cibles M&A en quelques chiffres

À partir de notre expérience terrain chez Acquitys et des nombreuses recherches menées pour des projets de croissance externe, le screening apparaît comme une étape structurante lorsqu’il est conduit de manière rigoureuse et méthodique.

Notre screening permet d’identifier jusqu’à 99 % des entreprises répondant aux critères définis, avec les limites naturelles liées à toute recherche de données. L’objectif est d’approcher un niveau d’exhaustivité maximal, afin de réduire au minimum le risque de passer à côté d’une cible pertinente.

Concrètement, une mission de screening correspond :

- en moyenne à 2 200 entreprises analysées au cas par cas, selon le périmètre,

- à près de deux semaines de travail dédié,

- à une dizaine de sources de données croisées, pour limiter les angles morts.

Le résultat est un fichier structuré, documenté et exploitable, accompagné d’une méthodologie de recherche transparente, permettant de comprendre comment les cibles ont été identifiées, analysées et priorisées.